「最近のソシャゲ、中国産ばっかりじゃないか?」――そんな感覚を持つゲームファンは少なくないだろう。『原神』『崩壊:スターレイル』『ゼンレスゾーンゼロ』『鳴潮』『ホワイトアウト・サバイバル』……かつて日本のお家芸と呼ばれたスマホゲーム市場で、いまや王座に座っているのは中国系パブリッシャーだ。これは単なる印象論ではなく、データが裏付けている。本稿では、売上ランキング・開発体制・ビジネスモデル・文化的背景まで踏み込んで、日中ソシャゲの”レベル差”の構造を多角的に考察したい。

国内セルランはもう”中国産”が席巻している――2025年ランキングの衝撃

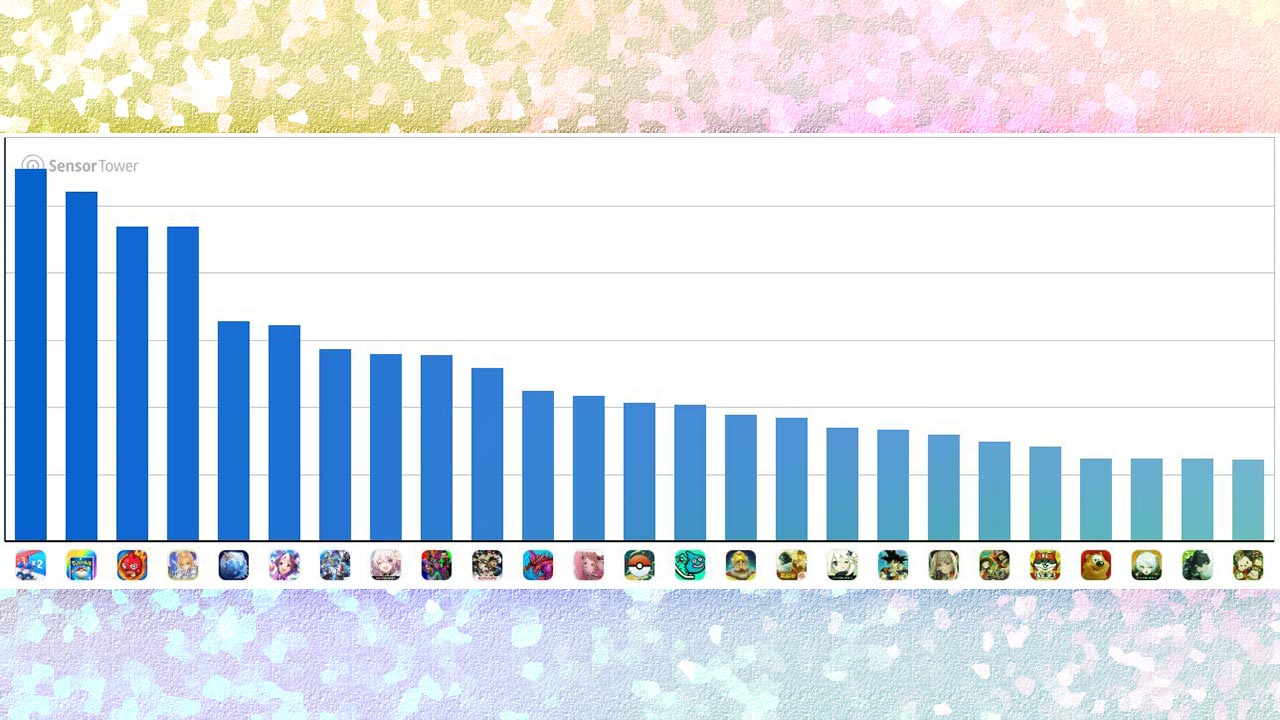

調査会社Sensor Towerのデータを基に日経Gaming編集部が集計した2025年国内年間ゲームアプリ収益ランキングは、以下のような顔ぶれとなった(2026年1月19日調査時点)。

- 1位:『ラストウォー:サバイバル』(FirstFun/中国系シンガポール拠点)

- 2位:『Pokémon Trading Card Game Pocket(ポケポケ)』(日本)

- 3位:『モンスターストライク』(日本/ミクシィ)

- 4位:『Fate/Grand Order』(日本/ディライトワークス・アニプレックス)

- 5位:『ホワイトアウト・サバイバル』(Century Games/中国系)

国内市場でなお健在の日本IPは、ポケモン・モンスト・FGO・にゃんこ大戦争といった長寿IPか、巨大コンソールIPの派生ばかりだ。「2025年に新規で伸びたタイトル」の上位に食い込んでいるのは、ほぼすべて中国系となっている。特に1位の『ラストウォー』は収益成長率が前年比52.2%増、DAU成長率が61.1%増と、まだ人気のピークを迎えていないとも見られている。

世界市場に目を向けると状況はさらに顕著だ。MobileGamer.bizの2025年上半期ランキングでは、トップ3を中国勢が独占している。

- 1位:テンセント『王者栄耀(Honor of Kings)』― 約10.05億ドル

- 2位:FirstFun『ラストウォー:サバイバル』― 約8.95億ドル

- 3位:Century Games『ホワイトアウト・サバイバル』― 約8.34億ドル

日本産タイトルでこのレンジに食い込んでいるのは、バンダイナムコ『SDガンダム ジージェネレーション エターナル』(2025年4月リリースで世界ストラテジージャンルの収益成長量1位を記録)など、ごく一部に限られる。「中国ソシャゲが強い」のは、もはや遠い海外市場の話ではなく、日本のセルランそのものが塗り替えられているという現実である。

開発リソースは”7〜10倍”の物量差――「金と人」の絶対量が違う

差の最大要因は、端的に言えば「金と人」の規模感の違いだ。

HoYoverseの代表作『原神』を例に取ろう。同社CEO・蔡浩宇氏が公表した数字によれば、開発費は約110億円(1億ドル)、リリース後の年間運営費は約220億円、開発チームは700名規模。海外配信チームだけでも200名以上が稼働しているという。そしてリリースからわずか12日で開発費を回収、初月売上は約2.45億ドルにのぼった。

一方、日本のスマホゲームの一般的な開発体制は「1年・50人前後」。大型据え置きタイトルでも「3年・50人」程度が標準と言われる。東洋経済の報道でも「原神は7〜9倍の労力がかかっている計算になる」と指摘されており、業界関係者も「金も人も日本の10倍はかけている。ソシャゲの初日売上が数億程度では全然足りないレベル」と証言しているという(2025年のSNS投稿で広く拡散された言葉だ)。

しかも、HoYoverseは外部からの大型資金調達をほぼ行わず、過去作の利益を再投資する形で『崩壊学園』→『崩壊3rd』→『原神』とスケールアップしてきた。「先に当てて、その金を全部次に突っ込む」サイクルが見事に機能している。日本でこの規模の投資ができる企業は、任天堂・ソニー・バンナム・スクエニくらいしかなく、しかもそれらはモバイルを主戦場と見なしていない。「100億円規模をスマホゲームに賭ける」体力と覚悟を持った日本企業が、現状ほぼ存在しないのだ。

「組織で作る」中国 vs 「天才に頼る」日本――構造的な開発思想の差

とはいえ、ただ金があれば良いゲームができるわけでもない。差はより構造的なところにある。

NextInt代表・中山心太氏はこう指摘している。

中国のソシャゲ会社のタイトルを見ていると、1つのゲーム内に10人程度の運用ラインが数本あり、50〜100人規模で開発していると思しきものをよく見かける。1人の天才が作っているのではなく、組織としてゲームがちゃんと作れている。

日本のソシャゲは伝統的に、特定のディレクター・シナリオライター・イラストレーターといった個人の”属人性”で作品の魅力が成立してきた。FGOにおける奈須きのこ、ウマ娘における吉田哲平――個人の才能が抜けたら成立しない構造であることは、業界人なら誰しも認識しているところだ。

対して中国大手は「工業化されたゲーム制作」を志向している。HoYoverseの開発哲学はまさにそれで、過去作で培った素材・システム・ノウハウを次回作に継承させ、ゲーム開発の生産性そのものを高めることに注力している。結果として、HoYoverseは『原神』→『崩壊:スターレイル』→『ゼンレスゾーンゼロ』と、ジャンルが違うのに同等クオリティの大型タイトルを2〜3年おきに連発できている。これは個人芸ではなく、組織芸である。

この差を象徴するのが『ブループロトコル』と『スターレゾナンス』の対比だ。バンダイナムコが鳴り物入りで投入した『ブルプロ』はわずか1年でサービス終了。ところがそのゲームアセットを流用した中国製『スターレゾナンス』は「カメラワークも演出も段違い」と業界クリエイターからも評されているという。同じ素材を渡しても、出てくるアウトプットが異なるのだ。

ガチャ単一依存の「呪い」と多層課金の中国モデル――ビジネス設計の賞味期限

もうひとつ見逃せないのが、マネタイズ設計の根本思想の差だ。

日本のソシャゲは長らく「ガチャ合成育成モデル」に依存してきた。新キャラを引いて既存キャラと合成し育てる、その繰り返しだ。ゲームアーキテクト・米元広樹氏はこれを「ガチャ合成育成モデルの呪い」と呼ぶ。このモデルはユーザーあたりの単価が高いので少人数でも売上を維持できる利点がある一方、長期化すると必ず「同じことの繰り返し」と「課金圧の上昇」に陥る。アクティブユーザーが減るほど一人あたりの負担が増える、いわば”年金型構造”だ。

さらに致命的なのは、このモデルが海外で通用しにくいことだ。欧米はサブスク型課金を好む傾向があり、中国ではガチャに加えてシーズンパス・VIPシステム・バトルパスなど多層的な課金設計が組み込まれるのが主流となっている。ガチャ単一依存の日本タイトルは、構造的に世界市場で戦えない仕様になっているのだ。

対してHoYoverseは興味深い設計を採っている。『原神』はガチャ・スタミナ・バトルパスを採用しつつも、コンソールAAA級のクロスプラットフォーム品質で提供している。「無料で始めて、課金しなくても楽しめる。ただし課金するとより強くなる」という設計と、ゲームそのものの圧倒的なクオリティが組み合わさることで、世界中のユーザーを獲得する戦略が成立している。「ガチャ+AAA品質+全世界同時配信」の三点セットこそが、あの初月売上2.45億ドルを生み出した正体だ。日本はこの三点のうち後ろ二つを長らく軽視してきたと言えるだろう。

「萌え」の主導権が移動している――文化的逆転と規制が生んだ逆説

中国のアニメ調ゲームを語るとき、必ずと言っていいほど「模倣論」が浮上する。確かに『原神』は『ゼルダ BotW』との類似でリリース当時に炎上した。しかし10年近くが経過した今、議論は次のフェーズに入っているようだ。

メディア『マグミクス』はこう分析している。

「萌え」を模倣するだけなら、それほど難しくはない。しかし模倣はあくまで模倣に過ぎず、オリジナルのデザインによる「萌え」を生み出すには、本質への理解なしには到底不可能だ。miHoYoは非常に高い理解度で「萌え」を消化し、『崩壊』シリーズや『原神』で見事な昇華を見せた。

つまり中国大手は、日本発祥の「萌え」「キャラ立ち」「世界観構築」というノウハウを、本場以上に磨き上げた段階に入っている可能性がある。これはもはや技術の話ではなく、文化の話だ。

さらに逆説的なことに、中国の「版号(ゲーム発行許可)規制」が海外進出を後押しした側面もある。中国国内で版号を取得するのは難しく、当局の検閲も厳しい。だからこそ中国の大手スタジオは最初から世界市場を視野に入れて開発する。『原神』が「全世界同時配信」を当初から選択したのは偶然ではなく、国内市場の不確実性に対するリスクヘッジという側面もあったのだ。

逆に日本は1.2億人の国内市場で完結できてしまうため、海外を意識しない作りが長らく許されてきた。「ガラパゴス化」は需要側ではなく、供給側で起きていたという見立ては、非常に示唆に富んでいる。

それでも日本に勝ち筋はある――IPと家庭用という「ホームグラウンド」

ここまで読むと絶望的に聞こえるかもしれないが、日本にも反撃の芽はある。その一つが『ポケポケ』の成功だ。2024年10月にリリースされた『Pokémon Trading Card Game Pocket』は、2025年の国内収益で2位、世界でも10位にランクインした。2025年の収益成長率は前年比151.7%増、DAUは690.8%増という大幅な数字を記録している。これは「強烈なIP × モバイル最適化されたシンプルな遊び」の勝利であり、中国勢が物量で真似できない領域だ。

同様に、バンダイナムコの『SDガンダム ジージェネレーション エターナル』が2025年のストラテジージャンルで世界トップ級の収益成長量を記録したのも同じ構造だ。ゲームデザインの物量勝負で殴り合うのではなく、IP資産で戦う。これが日本に残された最大の武器と言えるだろう。ポケモン・ガンダム・Fate級のグローバルIPを「育てる」ことは、中国勢にはそう簡単にできない。

もうひとつは家庭用ゲームへの回帰だ。任天堂・カプコン・フロムソフトウェア・スクエニは、家庭用で世界レベルの結果を出し続けている。実は日本のゲーム産業全体が衰退しているわけではなく、衰退しているのは「日本のスマホゲーム」というセグメントだけだという見方もある。この整理は重要だ。

「中国ソシャゲは凄い」「日本はもう勝てない」という単純な二項対立で語るのは、あまりに乱暴だろう。両者はある意味、異なるゲームを戦っている。中国勢が物量と工業化で圧倒する土俵に、日本がそのまま乗りに行っても勝ち目は薄い。だからこそ日本は、IPと家庭用ゲームという強みを磨き上げ、中国勢が手を出せない領域を見極める戦略眼が問われている。

日中ソシャゲのレベル差の正体は、投資規模・組織設計・ビジネスモデル・市場視野・IP戦略という五つの複合要因で説明できる。レベルが違うのは確かだ。しかし、勝負する土俵さえ間違えなければ、まだ勝ち筋は残っている――というのが、この構造的考察から導き出せる結論ではないだろうか。